Hier finden Sie Informationen über den Finanzausgleich, die Gemeindefinanzstatistik und die Finanzkennzahlen.

Finanzausgleich

Der Finanzausgleich mit den Gemeinden basiert seit 1. Januar 2008 auf dem Finanzausgleichsgesetz (sGS 813.1; FAG neues Fenster). Er hat das Ziel, finanzielle Ungleichheiten zwischen den Gemeinden zu verringern, die auf eine geringe Steuerkraft oder übermässige Belastungen zurückzuführen sind.

Erklärvideo Finanzausgleich

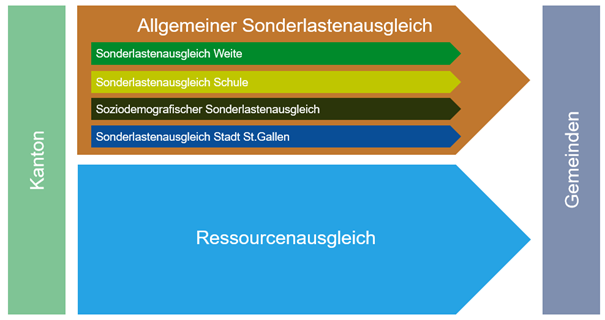

Der innerkantonale Finanzausgleich wurde auf das Jahr 2008 hin im Rahmen einer Totalrevision neu konzipiert und umfasst derzeit die nachfolgenden fünf Ausgleichsgefässe:

- Den Ressourcenausgleich erhalten Gemeinden mit geringerer Steuerkraft. Sie haben so mehr Mittel, um ihre Aufgaben zu erfüllen.

- Den Sonderlastenausgleich Weite erhalten Gemeinden mit hohen geografisch-topografischen Kosten. Wenn z.B. eine Gemeinde ein grosses Strassennetz unterhalten muss.

- Den Sonderlastenausgleich Schule erhalten Gemeinden mit hohen Bildungskosten.

- Den soziodemographischen Sonderlastenausgleich erhalten Gemeinden mit hohen Sozialkosten.

- Den Sonderlastenausgleich Stadt St.Gallen erhält die Stadt St.Gallen für ihre Zentrumslasten.

Die Ausgleichsgefässe der 2. und 3. Stufe des Finanzausgleichs, der partielle Steuerfussausgleich (PSA) und der Übergangsausgleich, sind Ende 2019 bzw. Ende 2022 ausgelaufen.

Die Finanzausgleichsbeiträge an die Gemeinden werden durch den Kanton finanziert. Sie werden vom allgemeinen Kantonshaushalt getragen, bis auf die Beiträge des Sonderlastenausgleichs Weite, die nach Art. 46 Abs. 2 FAG durch Mittel des Strassenverkehrs finanziert werden.

Das Amt für Gemeinden und Bürgerrecht hat einen Ablauf erarbeitet, wie die Finanzausgleichsbeiträge berechnet und ausbezahlt werden. Dieser Prozess beginnt mit der Erhebung der Basisdaten und endet mit der Verfügung der definitiven Finanzausgleichsbeiträge. Ein solcher Ablauf dauert etwa zwei Jahre. Für die Gemeinden sind dabei diese Termine neues Fenster besonders wichtig.

Die nachstehenden Tabellen geben Auskunft über die Finanzausgleichsbeiträge seit dem Jahr 2014. Die Tabellen werden laufend aufgrund neuer Entscheide aktualisiert.

| Jahr | Status | Stufe(n) | letzte Aktualisierung | Datei |

|---|---|---|---|---|

| 2026 | provisorisch | 1 | 24.09.2025 | Finanzausgleich 2026 |

| 2025 | definitiv | 1 | 05.02.2026 | Finanzausgleich 2025 |

| 2024 | definitiv | 1 | 21.03.2025 | Finanzausgleich 2024 |

| 2023 | definitiv | 1 | 20.02.2024 | Finanzausgleich 2023 |

| 2022 | definitiv | 1 | 13.02.2023 | Finanzausgleich 2022 |

| 2021 | definitiv | 1 | 10.02.2022 | Finanzausgleich 2021 |

| 2020 | definitiv | 1 | 16.03.2021 | Finanzausgleich 2020 |

| 2019 | definitiv | 1-3 | 26.06.2020 | Finanzausgleich 2019 |

| 2018 | definitiv | 1-3 | 11.07.2019 | Finanzausgleich 2018 |

| 2017 | definitiv | 1-3 | 11.07.2018 | Finanzausgleich 2017 |

| 2016 | definitiv | 1-3 | 12.07.2017 | Finanzausgleich 2016 |

| 2015 | definitiv | 1-3 | 12.07.2017 | Finanzausgleich 2015 |

| 2014 | definitiv | 1-3 | 12.07.2017 | Finanzausgleich 2014 |

- FAG-Tool für Finanzplanung

- Informationen zum Finanzausgleich, Rechnungsabschluss 2025 und Budget 2026

- Informationen zum Finanzausgleich, Rechnungsabschluss 2024 und Budget 2025

- Informationen zum Finanzausgleich, Rechnungsabschluss 2023 und Budget 2024

- Informationen zum Finanzausgleich, Rechnungsabschluss 2022 und Budget 2023

- Informationen zum Finanzausgleich, Rechnungsabschluss 2021 und Budget 2022

- Informationen zum Finanzausgleich, Rechnungsabschluss 2020 und Budget 2021

Gemeindefinanzstatistik

Die Gemeindefinanzstatistik entsteht aus der Sammlung und Aufbereitung der Daten aus den Jahresrechnungen der Gemeinden. Die Jahresrechnungen werden über eine Schnittstelle beim Amt für Gemeinden und Bürgerrecht eingelesen und anschliessend verifiziert. Die Gemeindefinanzstatistik kann über die Statistikdatenbank STADA2 neues Fenster abgerufen werden.

Einzelne Daten können auch auf dem kantonalen Open Data Portal neues Fenster eingesehen werden.

Finanzkennzahlen

Öffentlichkeit und Politik sollten die politischen Entscheide unter Berücksichtigung der finanziellen Möglichkeiten treffen. Deshalb empfiehlt das Amt für Gemeinden und Bürgerrecht, standardisierte Finanzkennzahlen für die Steuerung des Finanzhaushalts zu nutzen.

Das neue Rechnungsmodell RMSG definiert die folgenden acht Kennzahlen:

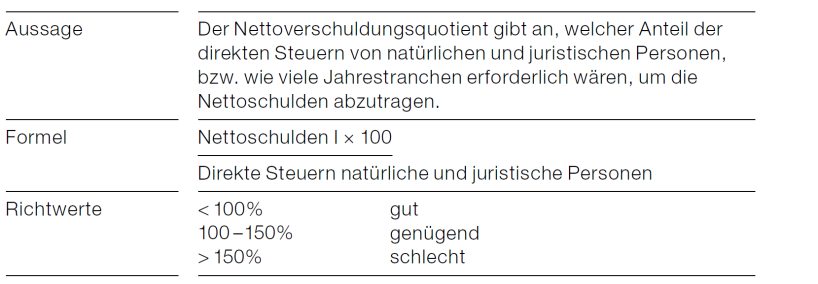

Nettoverschuldungsquotient

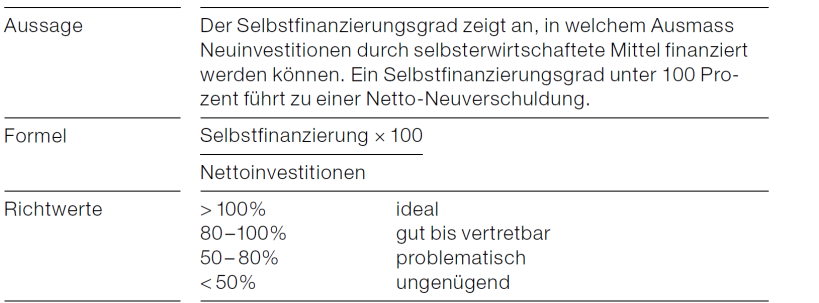

Selbstfinanzierungsgrad

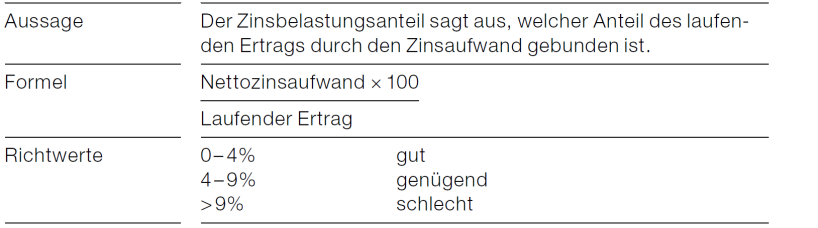

Zinsbelastungsanteil

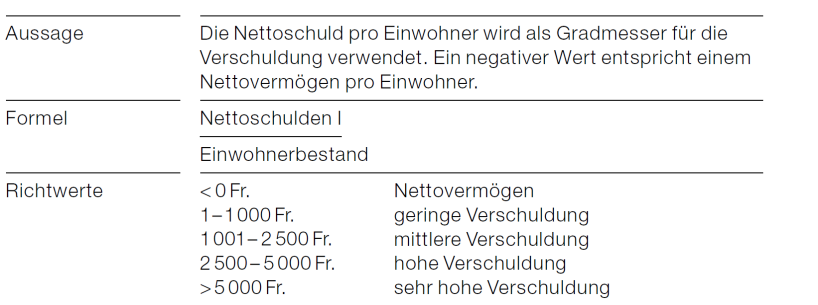

Nettoschuld pro Einwohner

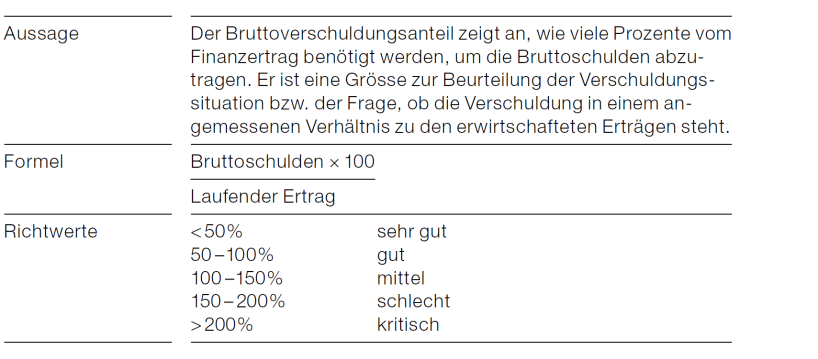

Bruttoverschuldungsanteil

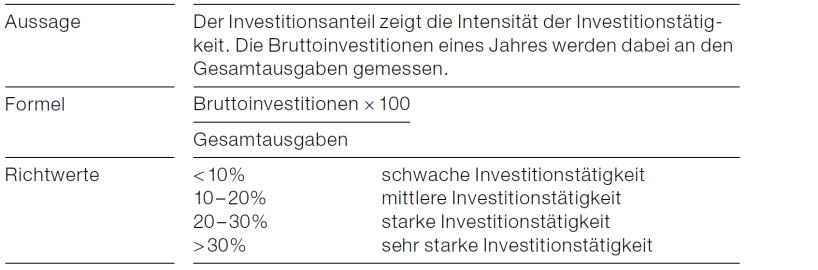

Investitionsanteil

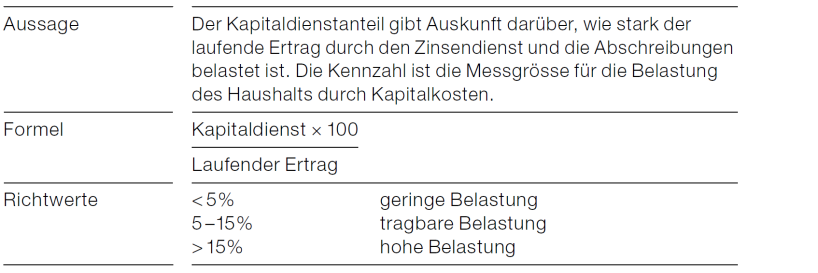

Kapitaldienstanteil

Selbstfinanzierungsanteil

Kaum eine Kennzahl ist für sich alleine und nur zu einem einzigen Zeitpunkt betrachtet aussagekräftig. Das Amt für Gemeinden und Bürgerrecht empfiehlt daher, die Kennzahlen als Zahlenreihen zu betrachten und zu publizieren sowie in den Erläuterungen auf die Zusammenhänge hinzuweisen.

Das Amt für Gemeinden und Bürgerrecht publiziert jährlich zusammen mit der Gemeindefinanzstatistik die Finanzkennzahlen der politischen Gemeinden. Die Kennzahlen können in gesammelter Form unter den nachfolgenden Links abgerufen werden:

Noch offene Fragen?

Mario Gemperle

Leiter Support

Amt für Gemeinden und Bürgerrecht

Davidstrasse 27

9001 St.Gallen