Auf dieser Seite finden Sie die Antworten auf häufig gestellte Fragen rund um das Thema Quellensteuer.

Die Angaben auf dieser Seite wurden sorgfältig geprüft. Bitte beachten Sie dennoch, dass sie rechtlich nicht verbindlich sind.

Weiterführende Informationen finden Sie insbesondere im St.Galler Steuerbuch und im Kreisschreiben der Eidgenössischen Steuerverwaltung:

St.Galler Steuerbuch neues Fenster

Quellenbesteuerung des Erwerbseinkommens von Arbeitnehmern (Kreisschreiben 45) neues Fenster

Website der Eidgenössischen Steuerverwaltung zum Thema Quellensteuer neues Fenster

Bezüglich Ersatzeinkünften ist zudem das Merkblatt über die Quellenbesteuerung von Ersatzeinkünften neues Fenster der ESTV zu beachten.

Grundlagen

Personen mit steuerrechtlichem Wohnsitz / Aufenthalt in der Schweiz

Arbeitnehmer ohne Niederlassungsbewilligung, die in der Schweiz jedoch steuerrechtlichen Wohnsitz oder Aufenthalt haben, unterliegen für ihr Einkommen aus unselbstständiger Erwerbstätigkeit einer Quellensteuer. Davon ausgenommen sind Einkommen, die der Besteuerung im vereinfachten Abrechnungsverfahren nach Artikel 37a DBG neues Fenster unterstehen (Art. 83, Abs. 1 DBG neues Fenster).

Ehegatten, die in rechtlich und tatsächlich ungetrennter Ehe leben, unterliegen nicht der Quellensteuer, wenn einer der Ehegatten das Schweizer Bürgerrecht oder die Niederlassungsbewilligung besitzt (Art. 83, Abs. 2 DBG neues Fenster).

Personen ohne steuerrechtlichen Wohnsitz / Aufenthalt in der Schweiz

Im Ausland wohnhafte Grenzgänger, Wochenaufenthalter und Kurzaufenthalter unterliegen für ihr in der Schweiz erzieltes Einkommen aus unselbstständiger Erwerbstätigkeit der Quellensteuer nach den Artikeln 84 und 85 DBG neues Fenster. Davon ausgenommen sind Einkommen, die der Besteuerung im vereinfachten Abrechnungsverfahren nach Artikel 37a DBG neues Fenster unterstehen (Art. 91, Abs. 1 DBG neues Fenster). Vorbehalten bleiben staatsvertragliche Regelungen. So unterliegen Grenzgänger mit Wohnsitz im Fürstentum Liechtenstein nur dann der Quellensteuer, wenn sie in einem öffentlich-rechtlichen Arbeitsverhältnis stehen (Art. 15ff DBA CH-FL neues Fenster).

Ebenfalls der Quellensteuer nach den Artikeln 84 und 85 DBG neues Fenster unterliegen im Ausland wohnhafte Arbeitnehmer, die für Arbeit im internationalen Verkehr an Bord eines Schiffes oder eines Luftfahrzeuges oder bei einem Transport auf der Strasse Lohn oder andere Vergütungen von einem Arbeitgeber mit Sitz oder Betriebsstätte in der Schweiz erhalten; davon ausgenommen bleibt die Besteuerung der Seeleute für Arbeit an Bord eines Hochseeschiffes (Art. 91, Abs. 2 DBG neues Fenster).

Weiter gibt es diverse Spezialfälle, die gesondert behandelt werden. Details sind hier zu finden:

- Art. 92 DBG neues Fenster: Künstler, Sportler und Referenten

- Art. 93 DBG neues Fenster: Verwaltungsräte

- Art. 94 DBG neues Fenster: Hypothekargläubiger

- Art. 95 DBG neues Fenster: Empfänger von Vorsorgeleistungen aus öffentlich-rechtlichem Arbeitsverhältnis

- Art. 96 DBG neues Fenster: Empfänger von privatrechtlichen Vorsorgeleistungen

- Art. 97a DBG neues Fenster: Empfänger von Mitarbeiterbeteiligungen

Der Schuldner der steuerbaren Leistung hat die Quellensteuern seiner Arbeitnehmer direkt mit dem anspruchsberechtigten Kanton abzurechnen.

Die Anspruchsberechtigung des jeweiligen Kantons bestimmt sich wie folgt (vgl. Art. 107 DBG neues Fenster):

- Bei quellensteuerpflichtigen Arbeitnehmern mit steuerrechtlichem Wohnsitz oder Aufenthalt in der Schweiz: Mit der zuständigen Steuerbehörde des Wohnsitz- bzw. Aufenthaltskantons (vgl. Art. 107 Abs. 1 Bst. a DBG neues Fenster).

- Bei im Ausland ansässigen quellensteuerpflichtigen Arbeitnehmern ohne Wochenaufenthalterstatus: Mit der zuständigen Steuerbehörde des Sitz-, Verwaltungs- oder Betriebsstättekantons des Arbeitgebers (Ort der Eingliederung in den Betrieb; vgl. Art. 107 Abs. 1 Bst. b DBG neues Fenster).

- Bei im Ausland ansässigen quellensteuerpflichtigen Arbeitnehmern mit Wochenaufenthalterstatus: Mit der zuständigen Steuerbehörde des Wochenaufenthaltskantons (vgl. Art. 107 Abs. 2 DBG neues Fenster).

Erhalt der Niederlassungsbewilligung (Ausweis C)

Erhält ein Steuerpflichtiger die Niederlassungsbewilligung, wird er per Ende Ereignismonat aus der Quellensteuerpflicht entlassen. Aufgrund des Stichtagsprinzips erfolgt eine ganzjährige ordentliche Besteuerung per 1.1. des Ereignisjahres nach den allgemeinen Bestimmungen des Steuergesetzes.

Heirat mit CH-Bürger / Inhaber einer Niederlassungsbewilligung

Bei Verehelichung eines Steuerpflichtigen mit einem Ehegatten, der das Schweizer Bürgerrecht oder die Niederlassungsbewilligung besitzt, wird er per Ende Ereignismonat aus der Quellensteuerpflicht entlassen. Aufgrund des Stichtagsprinzips erfolgt eine ganzjährige ordentliche Besteuerung per 1.1. des Ereignisjahres nach den allgemeinen Bestimmungen des Steuergesetzes. Gleiches gilt, wenn in einer bereits bestehenden Ehe der eine Ehegatte die Niederlassungsbewilligung oder das Schweizer Bürgerrecht erhält.

Dauernder Wegfall der Arbeitnehmereigenschaft

Fällt die Arbeitnehmereigenschaft beispielsweise infolge Pensionierung, vollständiger Invalidität, Selbständigkeit usw. dauernd weg, erfolgt die Besteuerung ebenfalls im ordentlichen Veranlagungsverfahren. Bei Eintritt des Ereignisses erfolgt eine ganzjährige ordentliche Besteuerung aufgrund des Stichtagsprinzips.

Hinweis: Bei der Selbständigkeit handelt es sich rechtlich nicht um eine Entlassung aus der Quellensteuerpflicht, lediglich das Einkommen aus der selbständigen Tätigkeit ist nicht quellensteuerpflichtig. Entsprechend wird es im ordentlichen Verfahren veranlagt. Sollte eine selbständige Person nebenbei noch einer unselbständigen Erwerbstätigkeit nachgehen, ist diese grundsätzlich quellensteuerpflichtig.

Arbeitnehmer mit Wohnsitz in der Schweiz und ausländischem Arbeitsort

Die Besteuerung erfolgt im ordentlichen Verfahren unter Berücksichtigung der Doppelbesteuerungsabkommen ab dem 1.1. des Ereignisjahres bzw. ab Zuzug aus dem Ausland.

Beispiel 1: Eine quellensteuerpflichtige Person mit B-Bewilligung und Wohnsitz in der Schweiz wechselt von einem inländischen zu einem ausländischen Arbeitgeber ins benachbarte Ausland. Es erfolgt die ordentliche Steuerpflicht ab dem 1.1. des Ereignisjahres.

Beispiel 2: Die Ehefrau mit B-Bewilligung zieht zu ihrem Ehegatten (B-Bewilligung) in die Schweiz, arbeitet aber weiterhin im Ausland. Es erfolgt die ordentliche Steuerpflicht ab dem 1.1. des Ereignisjahres.

Beispiel 3: Eine alleinstehende quellensteuerpflichtige Person mit B-Bewilligung zieht in die Schweiz, arbeitet aber weiterhin im Ausland. Es erfolgt die ordentliche Steuerpflicht ab Zuzugsdatum.

Es sind natürliche oder juristische Personen, die ihren steuerrechtlichen Wohnsitz oder Aufenthalt bzw. ihren Sitz oder ihre tatsächliche Verwaltung oder eine Betriebsstätte im Kanton St.Gallen haben und quellensteuerpflichtige Leistungen ausrichten. Dies betrifft typischerweise:

- Lohnzahlungen von Arbeitgebern

- Ersatzeinkünfte von Versicherern

- Gagen von Veranstaltern an Künstler, Sportler oder Referenten

- Verwaltungsratshonorare von juristischen Personen

- Renten oder Kapitalleistungen aus Vorsorge

- Grund- oder faustpfandrechtliche gesicherte Zahlungen von Zinsschuldnern

Was sind die Verfahrenspflichten für den SSL?

Dem Schuldner der steuerbaren Leistung obliegen im Quellensteuerverfahren folgende Pflichten:

- Prüfen, ob eine Quellensteuerpflicht gegeben ist

- Die erforderlichen Meldungen an den Kanton sicherstellen (Eintritte, Mutationen und Austritte)

- Fristgerechte und vollständige Einreichung der Quellensteuerabrechnung (bis am 15. Tag nach Ende der Abrechnungsperiode)

- Fristgerechte Bezahlung der in Rechnung gestellten Quellensteuer

- Überwälzung der Quellensteuer auf die quellensteuerpflichtige Person

- Bescheinigung der abgezogenen Quellensteuer zuhanden der quellensteuerpflichtigen Person

Der Schuldner der steuerbaren Leistung kann von der Veranlagungsbehörde bis am 31. März des auf die Fälligkeit der Leistung folgenden Steuerjahres eine Verfügung über Bestand und Umfang der Steuerpflicht verlangen (Art. 137, Abs. 2 DBG neues Fenster). Gegen derartige Verfügungen kann er Einsprache erheben. Bis zum rechtskräftigen Entscheid bleibt der Schuldner der steuerbaren Leistung zum Steuerabzug verpflichtet.

Fehlerhaft eingereichte Quellensteuerabrechnungen kann der Schuldner der steuerbaren Leistung nachträglich selber korrigieren, sofern er die entsprechenden Korrekturen bis spätestens Ende März des Folgejahres dem kantonalen Steueramt einreicht.

Haftet der SSL für die Quellensteuer?

Der Schuldner der steuerbaren Leistung haftet für die Entrichtung der Quellensteuer verschuldensunabhängig (Art. 88, Abs. 3 DBG neues Fenster).

Bei vorsätzlicher oder fahrlässiger Nichtablieferung der Quellensteuer kann zudem der Tatbestand einer Steuerhinterziehung gegeben sein (Art. 175 DBG neues Fenster).

Meldepflichten des Schuldners der steuerbaren Leistung (Arbeitgeber)

Die Arbeitgeber müssen die Beschäftigung von Personen, die nach Artikel 83 oder 91 DBG quellensteuerpflichtig sind, der zuständigen Steuerbehörde innert acht Tagen ab Stellenantritt auf dem dafür vorgesehenen Formular melden (Art. 5, Abs. 1 QStV neues Fenster).

Übermittelt der Arbeitgeber die Quellensteuerabrechnung elektronisch, so kann er Neuanstellungen mittels monatlicher Abrechnung melden (Art. 5, Abs. 2 QStV neues Fenster).

Meldepflichten des Quellensteuerpflichtigen (Arbeitnehmer)

Die Arbeitnehmerinnen und Arbeitnehmer müssen dem Arbeitgeber Änderungen von Sachverhalten melden, die für die Erhebung der Quellensteuer massgebend sind. Der Arbeitgeber meldet die Änderungen innerhalb der oben erwähnten Fristen dem kantonalen Steueramt (Art. 5, Abs. 3 QStV neues Fenster).

In der Kommunikation mit der Abteilung Quellensteuer fallen immer wieder Abkürzungen, die im üblichen Sprachgebrauch oft unbekannt sind. In der folgenden Tabelle werden die wichtigsten Abkürzungen daher erläutert.

Abkürzung |

Beschreibung |

|---|---|

BG |

Beschäftigungsgrad (z.b. 80%) |

GBG |

Gesamtbeschäftigungsgrad (Summe aller Beschäftigungsgrade einer Person) |

KS45 |

Kreisschreiben 45: verpflichtende Ausführungsbestimmungen des Eidgenössischen Finanzdepartements zur Erhebung der Quellensteuern (gestützt auf Art. 1 der Verordnung über Kompetenzzuweisungen bei der direkten Bundessteuer an das Finanzdepartement). In Kraft seit dem 01. Januar 2021. Abrufbar unter: https://www.estv.admin.ch/de/kreisschreiben-direkten-bundessteuer |

NOV |

Nachträglich ordentliche Veranlagung – existiert in verschiedenen Varianten: Personen mit steuerrechtlichem Wohnsitz / Aufenthalt in der Schweiz

Personen ohne steuerrechtlichem Wohnsitz / Aufenthalt in der Schweiz

|

QUP |

Quellensteuerpflichtige Person |

QV |

Quellensteuerverbindung – in der Regel ein Arbeitsverhältnis |

SSL |

Schuldner der steuerbaren Leistung – in der Regel ist das der Arbeitgeber |

| UID | Die Unternehmens-Identifikationsnummer (UID) wird jedem Unternehmen, das in der Schweiz aktiv ist, zur eindeutigen Identifikation vergeben. Die UID besteht aus neun Ziffern, wird zufällig zugeteilt und enthält keine Informationen über das Unternehmen. Siehe auch www.uid.admin.ch |

Anmeldung und Mutation

Der Schuldner der steuerbaren Leistung hat für Fälligkeiten ab dem 1. Januar 2021 die Quellensteuern seiner Arbeitnehmer direkt mit dem anspruchsberechtigten Kanton abzurechnen.

Die Anspruchsberechtigung des jeweiligen Kantons bestimmt sich wie folgt (vgl. Art. 107 DBG):

- Bei quellensteuerpflichtigen Arbeitnehmern mit steuerrechtlichem Wohnsitz oder Aufenthalt in der Schweiz: Mit der zuständigen Steuerbehörde des Wohnsitz- bzw. Aufenthaltskantons (vgl. Art. 107 Abs. 1 Bst. a DBG).

- Bei im Ausland ansässigen quellensteuerpflichtigen Arbeitnehmern ohne Wochenaufenthalterstatus: Mit der zuständigen Steuerbehörde des Sitz-, Verwaltungs- oder Betriebsstättekantons des Arbeitgebers (Ort der Eingliederung in den Betrieb; vgl. Art. 107 Abs. 1 Bst. b DBG).

- Bei im Ausland ansässigen quellensteuerpflichtigen Arbeitnehmern mit Wochenaufenthalterstatus: Mit der zuständigen Steuerbehörde des Wochenaufenthaltskantons (vgl. Art. 107 Abs. 2 DBG)

Anmerkung Personalverleih: Als Verwaltungs- oder Betriebsstättekantone im Sinne des vorstehenden Absatzes gelten insbesondere Zweigniederlassungen (vgl. Art. 4 Abs. 2 DBG) von national tätigen Personalverleihern, welche den Verleih des Arbeitnehmers zumindest administrativ betreuen.

Füllen Sie das Anmeldeformular aus (online Version neues Fenster oder auf Papier neues Fenster) und senden Sie es an das kantonale Steueramt, Abteilung Quellensteuer. Bitte stellen Sie sicher, dass die erforderlichen Nachweise beigelegt sind. Insbesondere fehlende Nachweise über die persönlichen Verhältnisse können zu einer anderen (unter Umständen nachteiligen) Tarifeinstufung führen.

Füllen Sie das Mutationsformular neues Fenster aus und senden Sie es an das kantonale Steueramt, Abteilung Quellensteuer. Bitte stellen Sie sicher, dass die erforderlichen Nachweise beigelegt sind. Insbesondere fehlende Nachweise über die persönlichen Verhältnisse können zu einer anderen (unter Umständen nachteiligen) Tarifeinstufung führen.

Eine formularbasierte Mutation von Quellensteuerpflichtigen ist in Arbeit. Dieses Formular wird auf der Website verlinkt sein.

Solange der Beschäftigungsgrad (BG) dem Gesamtbeschäftigungsgrad (GBG) entspricht, findet keine Hochrechnung der Satzbestimmung statt. Ob eine quellensteuerpflichtige Person daher mit 80%/80%, mit 30%/30% oder mit 100%/100% abgerechnet wird, ist ohne Relevanz hinsichtlich des Quellensteuerbetrags.

Aus verwaltungsökonomischen Gründen kann auf eine rückwirkende Korrektur verzichtet werden, wenn sich das Verhältnis BG/GBG nicht verändert hat und sich entsprechend an der Besteuerung nichts ändert.

Nur wenn der Beschäftigungsgrad kleiner ist wie der Gesamtbeschäftigungsgrad, ist eine Hochrechnung auf den Gesamtbeschäftigungsgrad vorzunehmen. Entsprechende Änderungen sind der Abteilung Quellensteuer zu melden.

Änderungen, die eine neue Tarifeinstufung bedingen (bspw. Heirat, Scheidung, Trennung, Geburt von Kindern, Aufnahme oder Aufgabe einer Erwerbstätigkeit, Ein- oder Austritt in bzw. aus einer Landeskirche), werden bei der Quellenbesteuerung ab Beginn des auf die Änderung folgenden Monats entsprechend berücksichtigt.

Die Beendigung eines Arbeitsverhältnisses mit einer quellensteuerpflichtigen Person kann der Abteilung Quellensteuer formlos übermittelt werden, beispielsweise in dem dies auf der Abrechnung im entsprechenden Monat mit einem "A" (für Austritt) vermerkt wird.

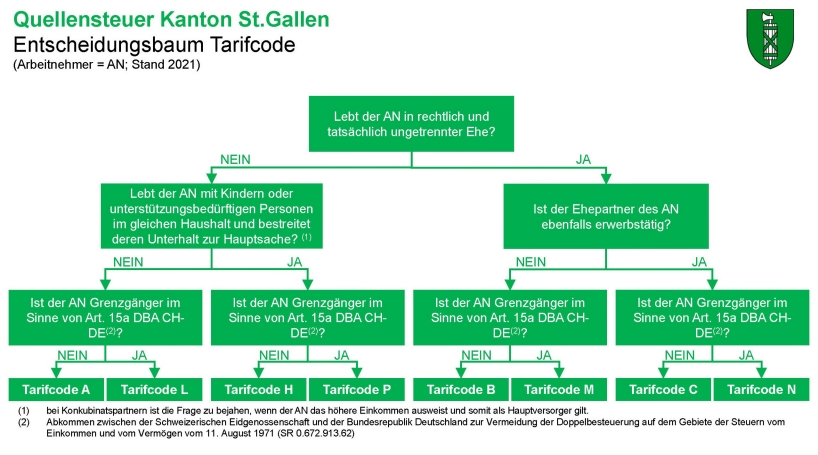

Die Tarifeinstufung erhalten Sie nach der erfassten Anmeldung auf dem Postweg. Eine Tarifeinstufung am Telefon oder per E-Mail kann ressourcenbedingt leider nicht angeboten werden. Vorausgesetzt die Angaben auf der Anmeldung sind korrekt, lässt sich der provisorische Tarif mit Hilfe des folgenden Entscheidungsbaumes neues Fenster einfach ermitteln.

Wichtiger Hinweis: Dieser Entscheidungsbaum hat blossen Informationscharakter und verschafft weder einen Anspruch auf eine bestimmte Tarifeinstufung, noch kann dieser die definitive Einstufung durch das Kantonale Steueramt im Einzelfall ersetzen. Insbesondere kann aufgrund der persönlichen Verhältnisse der quellensteuerpflichtigen Person bzw. fehlender Nachweise darüber eine abweichende Tarifeinstufung resultieren. Spezialfälle (z.B. im Ausland wohnhafte Verwaltungsräte, Künstler, Hypothekargläubiger, vereinfachtes Abrechnungsverfahren etc.), sind durch den Entscheidungsbaum nicht abgedeckt.

Tarif und Tarifberechnung

Auf der Website unter "Tarife":

https://www.sg.ch/steuern-finanzen/steuern/formulare-wegleitungen/quellensteuern.html neues Fenster

Die Arbeitgeber müssen die Beschäftigung von Personen, die nach Artikel 83 oder 91 DBG quellensteuerpflichtig sind, der zuständigen Steuerbehörde innert acht Tagen ab Stellenantritt auf dem dafür vorgesehenen Formular melden. (Artikel 5 neues FensterQStV neues Fenster)

Nach Eingang der Anmeldung erfolgt durch das Kantonale Steueramt eine Tarifeinstufung unter Berücksichtigung der gesetzlichen Grundlagen (insb. Artikel 1 neues FensterQStV neues Fenster). Diese Tarifeinstufung wird dem Arbeitgeber brieflich mitgeteilt.

Eine Tarifeinstufung am Telefon oder per E-Mail kann leider nicht angeboten werden. Vorausgesetzt die Angaben auf der Anmeldung sind korrekt, lässt sich der provisorische Tarif mit Hilfe des Entscheidungsbaumes (Link neues Fenster) einfach ermitteln.

Bei relevanten Sachverhalten (z. B. Zivilstand, Kinder im gleichen Haushalt oder Religionszugehörigkeit) orientiert sich das kantonale Steueramt bei ansässigen Personen an den Informationen aus den Einwohnerregistern. Somit kann die Tarifeinstufung von der Anmeldung abweichen. Entsprechend ist eine relevante Änderung (z.B. Heirat, Scheidung, Änderung der Religionszugehörigkeit) dem Einwohneramt mitzuteilen.

Bei nicht im Kanton St.Gallen ansässigen Personen sind entsprechende Nachweise über die persönlichen Verhältnisse mit der Anmeldung einzureichen. Fehlende oder unzureichende Nachweise können zu einer anderen Tarifeinstufung führen als die Angaben auf dem Anmeldeformular.

Ein Tarif besteht aus drei Teilen: Dem eigentlichen Tarifcode, einer Zahl für die Anzahl Kinder und einer Angabe zur Kirchensteuer (Y = mit Kirchensteuer / N = ohne Kirchensteuer). Häufige Tarife sind z.B. A0Y (ledig, ohne Kinder, mit Kirchensteuer), B2N (verheiratet, Alleinverdiener, zwei Kinder, ohne Kirchensteuer), C1Y (verheiratet, Doppelverdiener, ein Kind, mit Kirchensteuer)

Für gewisse Personenkreise ohne Ansässigkeit in der Schweiz bestehen spezielle Tarife (siehe Artikel 92 – 96 DBG neues Fenster). Diese Personen werden entsprechend speziell besteuert. Die dazu benötigten Abrechnungsformulare sind online unter der Rubrik «Abrechnungsformulare» zu finden (Link neues Fenster). In diese Kategorie fallen insbesondere Künstler, Sportler, Referenten, Verwaltungsräte, Hypothekargläubiger und Empfänger von Vorsorgeleistungen.

Der Kinderabzug ergibt sich aus der Anzahl minderjähriger oder in beruflicher bzw. schulischer Erstausbildung stehender Kinder, für deren Unterhalt der Arbeitnehmer zur Hauptsache aufkommt (vgl. Art. 35 Abs. 1 DBG).

Bei minderjährigen Kindern ist die Anzahl der Kinderabzüge gemäss den nachgewiesenen Kindesverhältnissen (leibliches Kind, Stief- oder Adoptivkind) festzulegen. Als geeignete Beweismittel gelten insbesondere Geburtsurkunden, Zulagenentscheide, Adoptivurkunden, Familienausweise.

Bei volljährigen Kindern ist zusätzlich ein Nachweis über die Erstausbildung zu erbringen (bspw. Immatrikulationsbestätigung, Lehrvertrag, Zulagenentscheide).

Bei Alleinstehenden mit Kindern muss ergänzend nachgewiesen werden, dass das Kind im gleichen Haushalt lebt. Als geeignete Beweismittel gelten insbesondere Ansässigkeitsbescheinigungen, Niederlassungsausweise, Bescheinigungen der Wohnsitzgemeinde. In diesen Fällen wird im Grundsatz davon ausgegangen, dass derjenige Elternteil, bei welchem das volljährige Kind lebt, zur Hauptsache für den Unterhalt des Kindes aufkommt.

Im Konkubinatsverhältnis mit minderjährigen Kindern unter gemeinsamer elterlicher Sorge oder volljährigen Kindern in Erstausbildung, für deren Unterhalt die Eltern gemeinsam aufkommen, wird der Tarifcode H (bzw. P) mit Kinderabzug demjenigen Elternteil gewährt, der das höhere Bruttoeinkommen erzielt.

Anträge zur Korrektur der Quellensteuer wegen zusätzlicher Abzüge (z.B. Einkäufe in die 2. Säule, Beiträge in Säule 3a oder Schuldzinsen) können ab dem Steuerjahr 2021 nicht mehr eingereicht werden.

Um solche Abzüge dennoch geltend zu machen, besteht die Möglichkeit, eine nachträgliche ordentliche Veranlagung zu beantragen. Die dazu erforderlichen Formulare finden Sie auf unserer Formularseite neues Fenster.

Antrag NOV mit Ansässigkeit in der Schweiz neues Fenster

Antrag NOV ohne Ansässigkeit in der Schweiz neues Fenster

Ein form- und fristgerecht gestellter Antrag auf eine nachträgliche ordentliche Veranlagung kann nicht mehr zurückgezogen werden. Die Quellensteuer wird zinslos an die ordentlichen Steuern angerechnet

Wichtige Anmerkung für in der Schweiz ansässige Quellensteuerpflichtige:

Sind die Voraussetzungen für die Durchführung der nachträglichen ordentlichen Veranlagung auf Antrag gegeben, so wird in den Folgejahren von Amtes wegen eine nachträgliche ordentliche Veranlagung bis zum Ende der Quellensteuerpflicht vorgenommen.

Fragen rund um die Abrechnung

Sie haben als Arbeitgeber die Möglichkeit, Ihre Quellensteuerabrechnung für Quellensteuerpflichtige mit Wohnsitz in der Schweiz und für Grenzgänger (Österreich/Deutschland) über den kostenlosen Web-Zugang eQuellensteuer beim kantonalen Steueramt St.Gallen einzureichen. Diese elektronische Abrechnungsform steht insbesondere kleineren- und mittleren Unternehmen ohne zertifizierte Lohnbuchhaltung zur Verfügung.

Hier finden Sie die entsprechende Anmeldung: Anmeldung eQuellensteuer neues Fenster

Die Quellensteuer wird von den Bruttoeinkünften berechnet (Art. 84 Abs. 1 DBG). Steuerbar sind alle dem Arbeitnehmer oder einer Drittperson im Zusammenhang mit dem Arbeitsverhältnis ausgerichteten oder gutgeschriebenen Entschädigungen, insbesondere (vgl. Art. 84 Abs. 2 Bst. a DBG):

- Der ordentliche Arbeitslohn (Monatslohn, Stunden- oder Taglohn, Akkordentschädigungen);

- Entschädigungen für Sonderleistungen (Lohn für Überzeit-, Nacht- oder Extraarbeiten, Arbeitsprämien);

- sämtliche Lohnzulagen (Familienzulagen, Essens-, Orts- und Teuerungszulagen, Ferienentschädigungen etc.);

- Provisionen, Gratifikationen und Bonuszahlungen;

- Dienstalters- und Jubiläumsgeschenke;

- Naturalleistungen (Unterkunft und Verpflegung, Geschäftsauto);

- Trinkgelder (sofern diese einen wesentlichen Teil des Lohnes ausmachend; vgl. Randziffer 32 der «Wegleitung zum Ausfüllen des Lohnausweises»);

- Tantiemen, Sitzungsgelder,

- Geldwerte Vorteile aus Mitarbeiterbeteiligungen und andere geldwerte Vorteile; sowie

- Abgangsentschädigungen.

Weitere Gehaltsnebenleistungen sind gemäss den Randziffern 19 bis 26 der «Wegleitung zum Ausfüllen des Lohnausweises» zum Bruttolohn hinzuzurechnen. Nicht der Quellensteuer unterliegen Leistungen des Arbeitgebers, die im Rahmen von Randziffer 72 der «Wegleitung zum Ausfüllen des Lohnausweises» ausgerichtet werden.

Zum der Quellensteuer unterliegenden Bruttolohn gehören ebenfalls:

- Vom vom Arbeitgeber übernommene Beiträge an die Alters- und Hinterlassenenversicherung, Invalidenversicherung und Erwerbsersatzordnung (1. Säule), welche nach Gesetz vom Arbeitnehmer geschuldet sind;

- Vom Arbeitgeber übernommene, ordentlich laufende Beiträge an Einrichtungen der kollektiven beruflichen Vorsorge (2. Säule), die nach Gesetz, Statut oder Reglement vom Arbeitnehmer geschuldet sind, wie auch freiwillige Leistungen des Arbeitgebers zur Deckung von bestehenden oder zukünftigen Deckungslücken;

- Alle vom Arbeitgeber für seinen Arbeitnehmer oder diesem nahestehende Personen erbrachten Beiträge an anerkannte Formen der gebundenen Selbstvorsorge (Säule 3a) oder an alle Formen der freien Vorsorge (Säule 3b);

- Vom Arbeitgeber übernommene Beiträge an die Arbeitslosenversicherung, welche nach Gesetz vom Arbeitnehmer geschuldet sind;

- Alle Beiträge des Arbeitgebers an private Versicherungen des Arbeitnehmers oder die-sem nahestehende Personen (bspw. Krankenversicherung) sowie

- Die vom Arbeitgeber übernommenen Quellensteuern (Nettolohnvereinbarung).

Nicht zu den der Quellensteuer unterliegenden Bruttoeinkünften hinzuzurechnen sind, sofern sie für alle Arbeitnehmer bzw. in Reglementen definierte Gruppen von Arbeitnehmern einer Unternehmung gleichermassen übernommen werden:

- Reglementarische Leistungen des Arbeitgebers an rein patronal finanzierte Vorsorgeeinrichtungen;

- Beiträge des Arbeitgebers an die obligatorische Unfallversicherung nach dem Bundesgesetz vom 20. März 1981 über die Unfallversicherung (UVG; SR 832.20), an die Berufsunfallversicherung (BUV) und die Nichtberufsunfallversicherung (NBUV) sowie

- Beiträge für vom Arbeitgeber abgeschlossene Kollektivkrankentaggeld- und Kollektiv-UVG-Zusatzversicherungen.

In den Quellensteuertarifen sind pauschale Abzüge für die ordentlichen Arbeitnehmerbeiträge an die berufliche Vorsorge (BVG) und die NBUV enthalten. Sieht das Reglement eine davon abweichende Aufteilung der Beiträge zwischen Arbeitgeber und Arbeitnehmer vor, er-folgt keine Korrektur des im Quellensteuertarif eingerechneten Abzugs.

Ist ein Arbeitnehmer nur bei einem Arbeitgeber in einem Teilzeitpensum angestellt und erzielt er daneben keine weiteren Erwerbs- bzw. Ersatzeinkünfte, hat für die Satzbestimmung keine Umrechnung des Lohns zu erfolgen. Das bedeutet, wenn der Beschäftigungsgrad dem Gesamtbeschäftigungsgrad entspricht, findet keine Hochrechnung des satzbestimmenden Einkommens statt.

Hat ein quellensteuerpflichtiger Arbeitnehmer gleichzeitig mehrere Arbeitsverhältnisse (inkl. Ersatzeinkünfte) bzw. bezieht er Lohnzahlungen und/oder Ersatzeinkünfte von verschiedenen Schuldnern der steuerbaren Leistung, ist das satzbestimmende Einkommen für jedes einzelne Arbeitsverhältnis bzw. Versicherungsverhältnis wie folgt zu ermitteln:

- Umrechnung auf den effektiven Gesamtbeschäftigungsgrad aller Erwerbstätigkeiten (inkl. Ersatzeinkünfte) des Arbeitnehmers

- Umrechnung auf einen Beschäftigungsgrad von 100 Prozent, wenn der effektive Gesamtbeschäftigungsgrad durch den Arbeitnehmer nicht offengelegt wird

- Umrechnung auf das tatsächliche Gesamtbruttoeinkommen, sofern die Einkünfte dem Schuldner der steuerbaren Leistung bekannt sind bzw. bekannt gegeben werden (bspw. im Konzern oder mehrere Arbeitsverträge beim gleichen Schuldner der steuer-baren Leistung).

Dies gilt auch, wenn eine oder mehrere der Erwerbstätigkeiten ausserhalb der Schweiz verrichtet wird resp. Werden, bzw. wenn Ersatzeinkünfte im Ausland ausbezahlt wird resp. werden.

Der teilzeitbeschäftige Arbeitnehmer muss seinem Arbeitgeber bzw. seinen Arbeitgebern bekannt geben, ob er einer oder weiteren (unselbstständigen oder selbstständigen) Erwerbstätigkeit(en) nachgeht bzw. ob er Ersatzeinkünfte erhält (vgl. Art. 136 DBG).

Gibt der Arbeitnehmer weder das Pensum noch den erzielten Lohn aus der anderen Tätigkeit bekannt, ist für das satzbestimmende Einkommen jedes Arbeitsverhältnis auf ein 100 Prozent-Pensum umzurechnen.

Ist ein quellensteuerpflichtiger Arbeitnehmer im Stunden- oder Tageslohn angestellt und wird ihm der Lohn nicht in Form einer monatlichen Zahlung ausgerichtet (bspw. wöchentliche Lohnzahlung, unregelmässige Zahlungen gemäss eingereichten Stundenabrechnungen), ist immer ein satzbestimmendes Monatseinkommen zu ermitteln und zwar bei Anstellungen im Stundenlohn durch Umrechnung auf 180 Stunden oder bei Anstellungen im Tageslohn durch Umrechnung auf 21,667 Tage. Umzurechnen ist dabei ausschliesslich der vereinbarte, aktuelle Stunden- oder Tageslohn (inkl. Ferien- und Feiertagsentschädigungen sowie weitere Entschädigungen, die auf Stunden- oder Tagesbasis ausgerichtet werden). Daneben sind einzig noch Kapitalabfindungen für in der Regel wiederkehrende Leistungen – und zwar ohne Umrechnung – in das satzbestimmende Lohneinkommen einzurechnen.

Mit dieser pauschalen Ermittlung des satzbestimmenden Einkommens werden sowohl die Fälle mit mehreren Erwerbstätigkeiten als auch diejenigen mit Ein- und Austritten während des Monats abgedeckt.

Der Quellensteuerabzug ist jeweils im Zeitpunkt der Lohnzahlung vorzunehmen. Ferien- und Feiertagszuschläge sind im Zeitpunkt der Abrechnung und Auszahlung des Stunden- oder Tageslohns steuerpflichtig. Die Ablieferung der durch den Schuldner der steuerbaren Leis-tung bezogenen Quellensteuern erfolgt jedoch monatlich. Ist ein quellensteuerpflichtiger Arbeitnehmer innerhalb einer Lohnzahlungsperiode zu unterschiedlichen Stunden- bzw. Tageslohnansätzen angestellt, ist das satzbestimmende Einkommen für die monatliche Quellensteuerabrechnung nach dem gewogenen Mittel zu berechnen (Total ausbezahlter Stunden- bzw. Tageslohn inkl. Ferien- und Feiertagsentschädigung / geleistete Stunden bzw. Tage der entsprechenden Lohnzahlungsperiode x 180 Stunden bzw. 21.667 Tage).

Als Berufskosten gelten Aufwendungen, die für die Erzielung des Einkommens erforderlich sind und in einem direkten, ursächlichen Zusammenhang dazu stehen (Gewinnungskosten). Werden Berufskosten durch den Arbeitgeber zusätzlich entschädigt, gehören diese Entschädigungen ebenfalls zu den steuerbaren Bruttoeinkünften. Darunter fallen z. B. Entschädigungen des Arbeitgebers:

- Für die Kosten des Arbeitswegs (Fahrkosten),

- Für die Mehrkosten der auswärtigen Verpflegung und

- Für die Kosten des Arbeitnehmers für auswärtigen Wochenaufenthalt.

Entschädigungen für Verpflegung sind nicht zum der Quellensteuer unterliegenden Bruttolohn aufzurechnen, sofern diese nach den Vorgaben der Randziffer 18 der «Wegleitung zum Ausfüllen des Lohnausweises» nicht im Bruttolohn auszuweisen sind.

Betreffend die Berufskosten von Expatriates wird auf die Verordnung des EFD vom 3. Oktober 2000 über den Abzug besonderer Berufskosten von Expatriates bei der direkten Bundessteuer (ExpaV; SR 642.118.3 neues Fenster) und die "Wegleitung zum Ausfüllen des Lohnausweises" verwiesen.

Leistungen des Arbeitgebers für den Ersatz von Reisespesen und von anderen Berufsauslagen sind nur insoweit nicht Bestandteil der steuerbaren Bruttoeinkünfte, als ihnen tatsächliche geschäftliche Aufwendungen gegenüberstehen. Die Belege zu diesen effektiven Spesenzahlungen sind aufzubewahren. Demgegenüber sind Pauschalspesen der Quellensteuer zu unterwerfen, soweit sich diese nicht auf ein durch die zuständige Steuerbehörde genehmigtes Spesenreglement abstützen. Im Weiteren wird auf die «Wegleitung zum Ausfüllen des Lohnausweises» verwiesen.

Wird dem Arbeitnehmer unentgeltlich und uneingeschränkt ein Geschäftsfahrzeug zum privaten Gebrauch zur Verfügung gestellt, ist der massgebende Bruttomonatslohn gemäss Randziffer 21 der «Wegleitung zum Ausfüllen des Lohnausweises» zu erhöhen. Aus der Begrenzung des Fahrkostenabzuges gemäss dem Bundesgesetz vom 21. Juni 2013 über die Finanzierung und den Ausbau der Eisenbahninfrastruktur (FABI; vgl. AS 2015 S. 651 bzw. Art. 26 Abs. 1 Bst. a DBG) ergeben sich für die Berechnung der geschuldeten Quellensteuern keine weiteren Aufrechnungen zum der Quellensteuer unterliegenden Bruttolohn.

Berechnung von Auslandstagen

Quellensteuerpflichtige Personen mit Ansässigkeit in der Schweiz, welche für einen schweizerischen Arbeitgeber im Ausland Arbeitstage leisten, sind grundsätzlich auch für das Lohneinkommen dieser ausländischen Arbeitstage in der Schweiz steuerpflichtig. Sind jedoch gemäss anwendbarem Doppelbesteuerungsabkommen (DBA) die Voraussetzungen der Monteurklausel (vgl. OECD-Musterabkommen neues Fenster, Artikel 15) nicht erfüllt, fällt die Steuerbefugnis dem Tätigkeitsstaat zu.

Bei quellensteuerpflichtigen Personen ohne Ansässigkeit in der Schweiz, die eine unselbstständige Erwerbstätigkeit bei einem Arbeitgeber mit Sitz oder Betriebsstätte bzw. tatsächlicher Verwaltung in der Schweiz ausüben, kann der Schuldner der steuerbaren Leistung die Ausscheidung von im Ausland geleisteten Arbeitstagen gemäss innerstaatlichem Recht wie folgt vornehmen: Auszuscheiden sind nur diejenigen Arbeitstage, an welchen die Tätigkeit tatsächlich ausserhalb der Schweiz ausgeübt wurde. Bezahlte Abwesenheitstage, an welchen keine Arbeitsleistung zu erbringen ist (insb. Ferientage, Krankheitstage), unterliegen nicht der Steuerausscheidung (sind somit der Schweiz zuzurechnen). Die für die Quellenbesteuerung massgebenden schweizerischen Arbeitstage sind dabei in der Regel durch Subtraktion der ausländischen Arbeitstage vom Total von 20 Arbeitstagen pro Monat bzw. vom Total von 240 Arbeitstagen pro Jahr zu ermitteln. Als ausländischer Arbeitstag gilt dabei jeder Arbeitstag ausserhalb der Schweiz sowie alle Hin- und Rückreisetage, an denen der Arbeitnehmer ausschliesslich oder zur Hauptsache im Ausland gearbeitet hat.

Bei Grenzgängern aus Deutschland, die aufgrund des Doppelbesteuerungsabkommens pauschal mit 4.5% besteuert werden, kann auf eine Ausscheidung der ausländischen Arbeitstage verzichtet werden.

Bis auf Österreich hat die Schweiz mit allen Nachbarländern eine Verständigungsvereinbarung (bzw. mit Deutschland eine Konsultationsvereinbarung) getroffen. Darin halten die beiden Länder fest, dass pandemiebedingtes Home-Office für die Mitarbeitenden keine Auswirkungen auf die Besteuerung hat. Konkret heisst es, dass Tage, für die Arbeitslohn bezogen wird und die Grenzgänger nur aufgrund der COVID-19-Massnahmen am Wohnsitz verbracht haben, als am Arbeitsort verbrachte Tage betrachtet werden.

Österreich: Da hier keine Verständigungsvereinbarung erzielt werden konnte, sind Home-Office Tage ungeachtet der Begründung entsprechend auszuscheiden.

Beispiel 1

Arbeitnehmer S. ist internationaler Wochenaufenthalter in der Schweiz. Sein Arbeitgeber hat den Sitz in St.Gallen. S. übt seine Tätigkeit an seinem fixen Arbeitsplatz in St.Gallen aus. Während des Monats September hat er ausnahmsweise an 5 Tagen in Spanien gearbeitet. Zusätzlich hat er 10 Ferientage bezogen, welche er in Italien verbracht hat. S. erhält im Monat September einen Bruttolohn von CHF 8’000.00. Die für die Ausscheidung massgebenden schweizerischen Arbeitstage ergeben sich aus der Subtraktion von fünf ausländischen Arbeitstagen vom Total von 20 Arbeitstagen pro Monat. Davon ausgehend ist das steuerbare Einkommen wie folgt zu berechnen bzw. das satzbestimmende Einkommen wie folgt festzulegen:

- Total an Arbeitstagen: 20 Tage

- Arbeitstage Schweiz: 20 Tage – 5 Tage = 15 Tage (die Ferientage unterliegen nicht der Steuerausscheidung)

- massgebendes Ausscheidungsverhältnis: 15 CH-Arbeitstage zum Total von 20 Arbeitstagen

- Steuerbares Einkommen: CHF 8’000.00 / 20 x 15 = CHF 6’000.00

- Satzbestimmendes Einkommen: CHF 8’000.00

Beispiel 2

Arbeitnehmerin B. ist Grenzgängerin mit Wohnsitz in Österreich und erhält im April 2021 einen Bruttolohn in der Höhe von CHF 10’000.00 sowie einen Bonus für das Vorjahr in der Höhe von CHF 30’000.00. Im Monat April hat sie an 4 Tagen von zuhause aus gearbeitet. Im Vorjahr hat Arbeitnehmerin B. an insgesamt 200 von Total 240 Arbeitstagen in der Schweiz gearbeitet.

Berechnung steuerbarer Bruttolohn April 2021:

- Total an Arbeitstagen: 20 Tage

- Arbeitstage Schweiz: 20 Tage – 4 Tage = 16 Tage

- Massgebendes Ausscheidungsverhältnis: 16 CH-Arbeitstage zum Total von 20 Arbeitstagen

- Steuerbares Einkommen: CHF 10’000.00 / 20 x 16 = CHF 8’000.00

Berechnung steuerbarer Bonus Vorjahr:

- Total Arbeitstage Vorjahr: 240 Tage

- Arbeitstage Schweiz Vorjahr: 240 Tage – 40 Tage = 200

- Tage Massgebendes Ausscheidungsverhältnis: 200 CH-Arbeitstage zum Total von 240 Arbeitstagen

- Steuerbares Einkommen: CHF 30’000.00 / 240 x 200 = CHF 25’000.00

Total steuerbar April 2021: CHF 33’000.00 (CHF 8’000 + CHF 25’000)

Satzbestimmendes Einkommen April 2021: CHF 40’000.00 (CHF 10’000 + CHF 30’000)

Diverse Fragen

Personen mit steuerrechtlichem Wohnsitz oder Aufenthalt in der Schweiz

Quellensteuerpflichtige Personen mit steuerrechtlichem Wohnsitz oder Aufenthalt im Kanton können Abzüge geltend machen, welche nicht in den Quellensteuertarifen berücksichtigt sind (Art.112ter Abs.1 StG). Die Berücksichtigung dieser Abzüge erfolgt im Verfahren der nachträglichen ordentlichen Veranlagung.

Ein Antrag auf eine nachträgliche ordentliche Veranlagung muss bis zum 31. März des Folgejahres eingereicht werden. Bitte beachten Sie dazu folgende Punkte:

- Die nachträgliche ordentliche Veranlagung wird bis zum Ende der Quellensteuerpflicht beibehalten. (Art. 9 QStV neues Fenster)

- Ein gestellter Antrag kann nicht mehr zurückgezogen werden (Art. 10 QStV neues Fenster)

- Der Steuerabzug an der Quelle durch den Arbeitgeber wird weiterhin vorgenommen.

Das Antragsformular finden Sie hier: SG_51-1-13a_Antrag-Veranlagung_Ansaessige-Quest_def_.pdf neues Fenster

Personen ohne steuerrechtlichem Wohnsitz oder Aufenthalt in der Schweiz

Quellensteuerpflichtige Personen ohne steuerrechtlichem Wohnsitz oder Aufenthalt im Kanton können unter bestimmten Voraussetzungen Abzüge geltend machen, welche nicht in den Quellensteuertarifen berücksichtigt sind (Art. 122a StG). Dies ist insbesondere dann der Fall, wenn mindestens 90 % der weltweiten Einkünfte einer steuerpflichtigen Person, einschliesslich der Einkünfte des Ehegatten, in der Schweiz steuerbar sind (Quasi-Ansässigkeit). Ein weiterer Grund ist die Vergleichbarkeit der Situation zwischen in der Schweiz ansässigen und nicht ansässigen Personen gemäss Freizügigkeitsabkommen mit der EU. Die Berücksichtigung dieser Abzüge erfolgt im Verfahren der nachträglichen ordentlichen Veranlagung.

Ein Antrag auf eine nachträgliche ordentliche Veranlagung muss bis zum 31. März des Folgejahres eingereicht werden. Bitte beachten Sie dazu folgende Punkte:

- Die nachträgliche ordentliche Veranlagung findet jeweils nur bis zum Ende des Steuerjahres statt, für welches der Antrag gestellt wird.

- Ein gestellter Antrag kann nicht mehr zurückgezogen werden (Art. 10 QStV neues Fenster)

- Der Steuerabzug an der Quelle durch den Arbeitgeber wird weiterhin vorgenommen.

- Die Steuerbehörde prüft im Veranlagungsverfahren, ob die quellensteuerpflichtige Person im Steuerjahr die Voraussetzungen der Quasi-Ansässigkeit erfüllt.

Das Antragsformular finden Sie hier: SG_51-1-13b_Antrag-Veranlagung_Nicht-Ansaessige-Quest_def_.pdf neues Fenster

Wenn das Kind einer quellensteuerpflichtigen Person nicht im gleichen Haushalt wohnt und die Person keinen Unterhalt bezahlt, ist kein Kinderabzug möglich. Entsprechend wird ein Tarif ohne Kinderabzug festgelegt.

Wenn die Person unter gleichen Voraussetzungen Unterhaltszahlungen für das Kind leistet, können diese über eine nachträglich ordentliche Veranlagung geltend gemacht werden. Eine Berücksichtigung im Quellensteuertarif ist auch hier nicht vorgesehen.

Auf Antrag einer in der Schweiz ansässigen Person kann die zuständige Steuerbehörde zur Milderung von wirtschaftlichen Härtefällen infolge Alimentenzahlungen Kinderabzüge im anwendbaren Tarif gewähren (vgl. Art. 11 Abs. 1 QStV). Als Grundlage für die Beurteilung, ob ein Härtefall vorliegt, kann zum Beispiel das betreibungsrechtliche Existenzminimum dienen.

Aus verwaltungsökonomischen Gründen wird bei einem Abrechnungsbetrag unter 10 Franken auf den Bezug der Gebühr verzichtet. Der Betrag auf der Rechnung ist in diesem Fall mit ***** ausgefüllt.

Als deutscher Grenzgänger gilt, wer in der Regel jeden Arbeitstag an seinen deutschen Wohnort zurückkehrt. Unter diesen Umständen kann der Tätigkeitsstaat Schweiz eine begrenzte Quellensteuer von 4,5 % der Bruttoentschädigungen erheben. Der Wohnsitzstaat Deutschland hat die Besteuerungsbefugnis und muss die schweizerische Quellensteuer an die deutsche Einkommenssteuer anrechnen. Die Anerkennung der Grenzgängereigenschaft bedingt, dass dem Arbeitgeber die Ansässigkeitsbescheinigung (Gre-1 bzw. Gre-2) vorgelegt wird.

Kann ein deutscher Grenzgänger aus beruflich bedingten Gründen (z. B. Verlegung des Arbeitsortes) an mehr als 60 Tagen im Kalenderjahr nicht an seinen Wohnsitz zurückkehren, so verliert er seine Grenzgängereigenschaft und sein Lohneinkommen ist im Tätigkeitsstaat Schweiz steuerpflichtig. Die Quellenbesteuerung ist dabei auf das Einkommen aus schweizerischen Arbeitstagen zu beschränken. Die massgebenden beruflich bedingten Nichtrückkehrtage sind mittels Formular Gre-3 nachzuweisen, welches ab Steuerperiode 2021 bis spätestens Ende März des Folgejahres beim kantonalen Steueramt einzureichen ist.

Kehrt ein Arbeitnehmer regelmässig nur an den Wochenenden an seinen deutschen Wohnsitz zurück, gilt er als internationaler Wochenaufenthalter, sofern die tägliche Rückkehr nicht zumutbar ist. Die tägliche Rückkehr gilt als zumutbar, wenn die einfache Wegstrecke vom deutschen Wohnort zum schweizerischen Arbeitsort nicht mehr als 100 Kilometer beträgt bzw. wenn für die einfache Wegstrecke mit den öffentlichen Verkehrsmitteln nicht mehr als 1,5 Stunden benötigt werden. Ein internationaler Wochenaufenthalter ist für sein Lohneinkommen in der Schweiz nach den ordentlichen Tarifen quellensteuerpflichtig und zwar wiederum begrenzt auf sein Einkommen aus schweizerischen Arbeitstagen.

Für die elektronische Einreichung von Abrechnungen verwenden Sie bitte ELM oder eQuellensteuer. Für weitere Informationen klicken Sie bitte auf einen der folgenden Links:

- Anmeldung eQuellensteuer neues Fenster

- ELM Quellensteuer neues Fenster

- eQuellensteuer-Flyer neues Fenster

Für die Berechnung des satzbestimmenden Einkommens ist der Gesamtbeschäftigungsgrad heranzuziehen. Dieser kann auch grösser als 100% sein. (siehe auch FAQ 2022 Kreisschreiben Nr. 45 ESTV neues Fenster)

Solange Sie keine Niederlassungsbewilligung haben, bleiben Sie weiterhin quellensteuerpflichtig. Sie haben aber die Möglichkeit, einen Antrag auf nachträglich ordentliche Veranlagung zu stellen. Informationen dazu finden Sie weiter oben unter dem Punkt "nachträgliche ordentliche Veranlagung".